O Instituto para Desenvolvimento do Varejo (IDV) espera para 2014 um ano de resultados semelhantes ao do ano passado, quando as vendas do comércio varejista brasileiro cresceram 4,3% de acordo com os dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

As projeções do IEMI (Instituto de Estudos e Marketing Industrial) para este ano, especificamente do varejo de cama, mesa e banho, são de crescimento de 2,9% em volumes de peças e 7,8% em valores nominais, vislumbrando um total de R$ 15,4 bilhões. Esses números estão acompanhados de perspectivas para um cenário até 2018, no qual:

- O PIB nacional tende a continuar a crescer em um ritmo lento nos próximos cinco anos, em torno de 2,4% ao ano, contra 3,9% do PIB Mundial;

- PIB da Indústria tende a elevar sua taxa média de expansão, de 1,2% ao ano nos últimos cinco anos, para 2,5% ao ano, para os próximos cinco anos;

- Estima-se que a inflação deva alcançar o centro da meta (4,5% ao ano) apenas em 2018;

- Até lá o câmbio tende a se manter em lenta depreciação, com estimativa de R$ 2,72 por dólar, ao final do período (ou R$ 2,46 a preços correntes);

- O consumo das famílias tende a desacelerar seu ritmo de expansão, dos atuais 4,1% ao ano, para 2,9% ao ano, até 2018;

- O Varejo Têxtil deverá se expandir a uma taxa de 3,1% ao ano, ritmo pouco inferior ao do Varejo em Geral, com projeção de 3,5% aa nos próximos cinco anos;

- Participação dos importados no consumo de artigos do vestuário, cama, mesa e banho no Brasil deverá alcançar a casa dos 16% até 2018, considerando o desempenho mencionado do câmbio;

Nesse contexto mercadológico do segmento, o varejo de multimarcas (as lojas independentes especializadas), de modo geral, tem enfrentado dura concorrência. Ressalva-se que, de acordo com o IEMI, as grandes redes devem continuar a crescer em um ritmo maior que as primeiras.

O Brasil possui atualmente 31,2 mil pontos de venda de cama, mesa e banho. Desse total 28,6 mil são lojas especializadas, responsáveis pelo escoamento de 66% das peças e 80% das vendas (em R$). Outras 2,6 mil não especializadas são responsáveis pelo escoamento de 34% das peças e 20% das vendas.

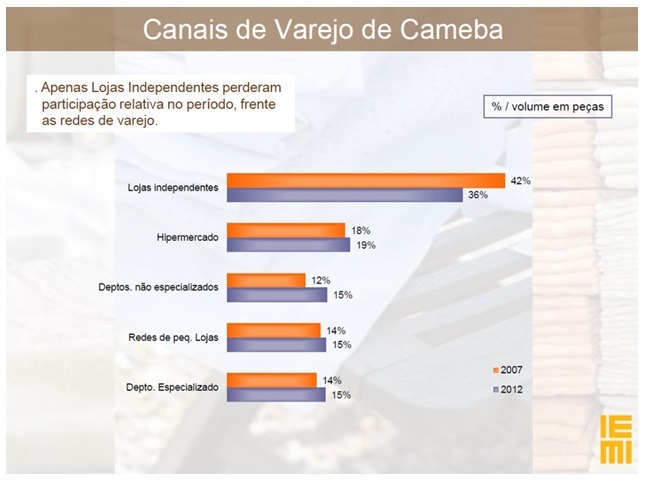

O Instituto disponibiliza um levantamento do período de 2007/2012, no qual as multimarcas foram os únicos canais que perderam participação no mercado. Veja:

Para essas empresas, o aumento da concorrência exigirá concentração na busca pela lucratividade. Ou seja, deixar de oferecer mais do mesmo ao mercado, uma vez que a prática não garante a lucratividade nem o crescimento esperado e ainda empurra os negócios para uma briga de preço. A hora é de encantar os clientes, garantir o giro no PDV e agregar valor com diferenciais próprios de Produto, Serviços e Marketing.

Conteúdos Relacionados: