Em um mundo onde a estabilidade financeira é essencial para atingir objetivos pessoais e profissionais, dominar a arte da organização financeira é vital. Este guia fornece insights acionáveis para configurar uma abordagem estruturada para finanças pessoais, ajudando você a gerenciar renda, despesas, investimentos e objetivos financeiros de longo prazo de forma eficaz.

Índice

- Compreendendo seus objetivos financeiros

- Criando um orçamento detalhado

- Acompanhamento de Despesas com Eficiência

- Estratégias de Poupança e Investimentos

- Usando a tecnologia para gestão financeira

- Gerenciando dívidas de forma eficaz

- Configurando um Fundo de Emergência

- Mantenha-se consistente e revise regularmente

Compreendendo seus objetivos financeiros

Metas financeiras claras são a base da organização financeira. Veja como definir metas acionáveis e realizáveis para criar um roteiro para o sucesso:

- Defina metas SMART: garanta que suas metas financeiras sejam específicas, mensuráveis, atingíveis, relevantes e com prazo determinado. As metas SMART esclarecem o que você pretende alcançar, seja pagar empréstimos estudantis, economizar para a aposentadoria ou criar um fundo de emergência.

- Metas de curto, médio e longo prazo: Metas de curto prazo (dentro de um ano) podem incluir a construção de um pequeno fundo de emergência, enquanto metas de longo prazo podem envolver economias para aposentadoria. Liste e priorize essas metas com base na urgência e na capacidade financeira.

- Reavalie suas metas regularmente: as metas podem mudar com base em mudanças de vida ou despesas inesperadas, então reavalie a cada seis meses ou anualmente.

Criando um orçamento detalhado

Um orçamento robusto forma a espinha dorsal da organização financeira, permitindo que você aloque recursos de forma eficaz. Use estas etapas para criar um orçamento que funcione:

- Identifique as fontes de renda: comece listando todos os fluxos de renda, incluindo salários, renda freelance e retornos de investimento. Uma imagem clara da renda ajuda no planejamento de alocações mensais.

- Classifique as despesas: divida suas despesas em categorias: despesas fixas (aluguel, hipoteca e serviços públicos), despesas variáveis (mantimentos, jantares fora) e despesas discricionárias (entretenimento, assinaturas).

- Aloque de acordo com a regra 50/30/20: esta regra sugere dedicar 50% da sua renda às necessidades, 30% às despesas discricionárias e 20% à poupança ou ao pagamento de dívidas.

Acompanhamento de Despesas com Eficiência

O controle de despesas é essencial para manter a organização financeira e garantir que os gastos estejam alinhados ao orçamento.

- Registros de Despesas Diárias: Manter um registro diário, seja por meio de um aplicativo ou um caderno, pode revelar hábitos de gastos. Anote gastos grandes e pequenos para identificar padrões.

- Revise os extratos mensais: verifique seus gastos com os extratos do cartão de crédito e do banco para detectar discrepâncias. Faça ajustes no orçamento se certas categorias forem consistentemente gastas em excesso.

- Use rastreadores de despesas digitais: aplicativos como Mint, YNAB ou Expense Manager permitem que você categorize os gastos e visualize as despesas em gráficos, facilitando a visualização de para onde vai seu dinheiro.

Estratégias de Poupança e Investimentos

Finanças organizadas incluem um plano de poupança e investimento bem pensado. Veja como configurá-lo:

- Automatize a poupança: configurar transferências automáticas para uma conta poupança garante que uma parte da sua renda seja garantida sem esforço consciente.

- Diversifique os investimentos: Espalhe os investimentos em ativos, como ações, títulos e imóveis, para equilibrar risco e recompensa. Considere sua tolerância a riscos e metas de investimento.

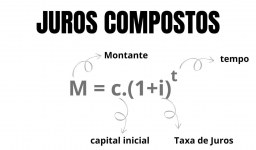

- Contribuições regulares para contas de aposentadoria: maximize as contribuições para contas de aposentadoria (401(k), IRA) para aproveitar as contribuições do empregador e o crescimento composto ao longo do tempo.

Usando a tecnologia para gestão financeira

Aproveitar a tecnologia pode simplificar a gestão financeira e melhorar a organização.

- Ferramentas de orçamento: ferramentas como Mint , YNAB e PocketGuard permitem que os usuários categorizem despesas, configurem orçamentos e monitorem o progresso financeiro facilmente.

- Pagamentos automáticos de contas: configure pagamentos automáticos de contas para evitar taxas de atraso e manter uma pontuação de crédito positiva.

- Aplicativos de investimento: Aplicativos como Robinhood ou Acorns permitem que você gerencie investimentos e fique atualizado com o mercado de ações. Essas plataformas geralmente têm recursos educacionais para melhorar a educação financeira.

Gerenciando dívidas de forma eficaz

A gestão da dívida é crucial para a saúde financeira, pois dívidas descontroladas podem impedir o progresso em direção a outros objetivos financeiros.

- Liste todas as dívidas: comece catalogando todas as dívidas, incluindo taxas de juros e pagamentos mensais, para ter clareza sobre o peso total da dívida.

- Método Bola de Neve vs. Avalanche: O método bola de neve sugere pagar as menores dívidas primeiro para criar impulso, enquanto o método avalanche prioriza dívidas com as maiores taxas de juros para economias de longo prazo.

- Consolidar ou refinanciar empréstimos: a consolidação combina várias dívidas em um único pagamento, enquanto o refinanciamento pode garantir uma taxa de juros mais baixa, reduzindo os pagamentos mensais.

Configurando um Fundo de Emergência

Um fundo de emergência é uma parte essencial da estabilidade financeira, fornecendo uma proteção contra despesas inesperadas.

- Determine o tamanho do fundo: o ideal é que um fundo de emergência cubra de 3 a 6 meses de despesas, dependendo da estabilidade da sua renda.

- Conta separada: mantenha seu fundo de emergência em uma conta poupança de alto rendimento para acesso rápido e para evitar tentações.

- Contribua regularmente: configure contribuições automáticas para aumentar este fundo de forma constante. Reponha-o imediatamente após quaisquer retiradas para manter sua rede de segurança.

Mantenha-se consistente e revise regularmente

Consistência é a chave na gestão de finanças pessoais. Revise e ajuste regularmente seu plano financeiro para permanecer no curso.

- Revisões trimestrais: revise seu orçamento e gastos a cada trimestre para permanecer alinhado com seus objetivos e se adaptar a quaisquer mudanças de vida.

- Avaliação Anual de Metas Financeiras: No final de cada ano, avalie seu progresso financeiro. Comemore conquistas, analise deficiências e estabeleça metas revisadas para o próximo ano.

Organizar as finanças exige esforço consistente, mas a recompensa é clareza financeira e paz de espírito.