![]()

A economia nacional está passando por ajustes que, segundo o ministro da economia, Joaquim Levy, “É um desafio importante no momento que se deve reorientar a economia. Temos de fazer coisas que tenham um mínimo de impacto na atividade econômica”, avaliou.

Ainda que necessárias as medidas econômicas já tem tido impacto significativo no ambiente econômico atingindo sobremaneira os pequenos negócios.

Nosso objetivo com esse artigo é apresentar a diferença entre os cenários atuais e o de final de 2013 e meados de 2014 e com isso subsidiar a tomada de decisões no sentido de mitigar os impactos que essa mudança terá no ambiente de negócios das SGC.

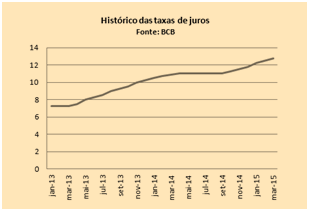

Iniciemos por analisar a questão da taxa de juros. O gráfico abaixo demonstra a curva da taxa de juros entre julho/2013 e junho/2014. Vê-se claramente que o cenário era de queda da taxa de juros entre janeiro e junho de 2014.

Essa era a previsão, naquele momento, para os anos seguintes, inclusive. Neste cenário os empresários se sentiam motivados a investir, modernizando e ampliando a produção, aumentando a oferta de vagas e, buscando, por fim, o aumento dos seus lucros. Essa necessidade de investimento aliada a uma oferta maior de crédito, que saiu de um percentual de 53% do PIB em 2012 para 56,8% do PIB em 2013, criou as condições necessárias para que os empresários ampliassem suas dívidas com créditos para investimento ou capital de giro.

Este é o primeiro problema a ser enfrentado. Se havia um cenário totalmente favorável ao crescimento da atividade econômica, tal situação mudou bastante com a chegada do ano de 2015. A taxa de juros que estava declinante inverteu sua tendência que passou a ser de crescimento acelerado. O gráfico ao lado mostra essa mudança claramente. Em janeiro de 2013 a SELIC estava em 7,25% a.a. e em março de 2015 ela passou para 12,75% a.a.; ou seja, aumento de 75% no período.

Considerando esses fatos, conclui-se que o custo com juros pode ser um divisor de águas para os pequenos negócios. Se antes, havia uma situação de incentivo ao investimento, agora o momento requer uma revisão do fluxo de caixa futuro a fim de evitar atrasos com pagamentos dos compromissos assumidos e até mesmo uma reestruturação total nos custos para se manter a rentabilidade do negócio.

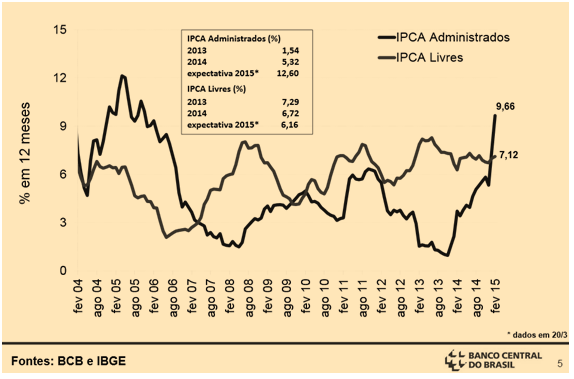

Outro fator que não pode ser ignorado é o aumento na taxa de inflação. O gráfico abaixo apresenta, principalmente em relação aos preços administrados, o aumento na taxa de inflação, saindo de 1,54% em 2013; passando para 5,32% em 2014; e já em fevereiro de 2015 estava em 9,66%. A expectativa de fechamento de 2015 está em 12,6%; ou seja, quase 10 vezes maior que 2013.

No item preços administrados, estão incluídos os preços de serviços telefônicos, derivados de petróleo, eletricidade e planos de saúde. Além desses, também se incluem os preços controlados por governos estaduais e municipais, como taxa de água e esgoto, transporte público e serviços ferroviários.

Se analisarmos a estrutura de custos das empresas em geral, verificaremos como é grande a pressão desses itens; principalmente para os pequenos negócios. Invariavelmente, esses custos farão com que todos os preços da cadeia produtiva dos pequenos negócios sejam impactados, recaindo sobre o empreendedor o repasse desses custos. Assim, acarretando, mais uma vez, a redução do lucro ou da competitividade; senão dos dois.

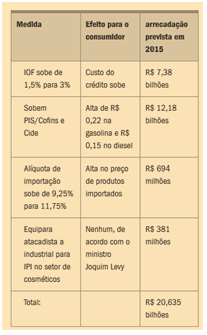

Não podemos esquecer de outra questão bastante impactante: o aumento dos impostos anunciado pelo Governo Federal em janeiro deste ano.

A tabela ao lado ilustra o que foi divulgado pelo ministro da fazendo, Joaquim Levy, no dia 19/01/2015. A intenção do Governo é arrecadar R$ 20,6 bilhões a mais já em 2015. Aqui os impactos nos pequenos negócios é menor, mas não deixa de existir. O aumento nas alíquotas de PIS/COFINS e a volta da CIDE têm impacto nos preços dos combustíveis, inclusive diesel, refletindo nos custos de transporte de cargas e de passageiros.

Os demais aumentos de impostos não têm impacto direto nos pequenos negócios, mas deverão ter impacto indireto, pois o aumento na cadeia produtiva impacta os custos dos pequenos negócios. No entanto, o custo de crédito aumenta, podendo refletir-se sobre as empresas que financiam as compras dos seus clientes com parcelamentos sem repasse para os preços.

Os cálculos iniciais de entidades representativas de empresários estimam que pelo menos 10% dos lucros será perdido com esses aumentos de impostos.

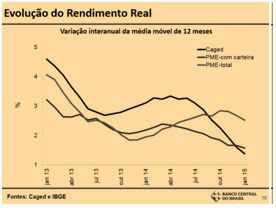

Outro fator importante é a questão do emprego. Segundo dados do CAGED, o consolidado de 2015 (até fevereiro) apresenta uma perda de mais de 80 mil postos de trabalho. Os setores mais afetados são o comércio, com perda de 30.354 postos de trabalho e a construção civil com retração de 25.823 postos de trabalho.

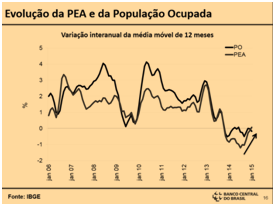

Além disso, tem-se observado a queda na população economicamente ativa entre os anos de 2013 e 2014; mantendo-se estável em 2015. Também se observa uma variação cada vez menor no rendimento real da PEA. Esses dois fatores combinam para uma redução significativa na renda disponível para consumo, trazendo novamente impactos negativos para os pequenos negócios.

Concluindo, temos o seguinte:

§ Aumento da taxa de juros de 7,25% para 12,75% a.a.

§ Aumento na taxa de inflação de 5,32% para 12,6% a.a.

§ Aumentos nos impostos com redução da lucratividade das empresas estimada em 10%.

§ Redução no emprego formal em mais de 80 mil vagas em fevereiro de 2015.

§ Queda acentuada na renda real nos últimos anos.

Com esse novo cenário, que se apresentou aos empreendedores com mais impacto no ano de 2015, é normal que haja um arrefecimento geral nos negócios. O principal problema que se vislumbra para as SGC é um aumento generalizado da inadimplência.

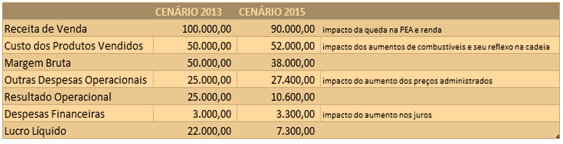

Vejamos um exemplo do que poderia ser um Demonstrativo de Resultados de uma empresa na situação anterior (cenário 2013) e na atual (cenário 2015).

No exemplo acima, pode-se observar que se uma empresa sofrer todos os impactos das situações elencadas anteriormente, o seu resultado líquido que antes seria de R$ 22 mil cai para apenas R$ 7,3 mil; ou seja, uma queda de R$ 14,7 mil, representando 16,3% das vendas do cenário 2015.

Neste novo ambiente não é difícil entender que possivelmente o empreendedor reavaliará a situação de manutenção ou não do seu negócio. Para exemplificar, somente no estado do Rio de Janeiro o crescimento no índice de fechamento de empresas, segundo dados da JUCERJA, foi de 16% entre 2013 e 2014. Ainda com dados fornecidos pela JUCERJA, a variação do número de constituição de empresas no primeiro trimestre de 2015 comparado com igual período no ano anterior reduziu em, aproximadamente, 10%.

Diante dessa situação o risco de inadimplência aumenta significativamente. Isso, para as SGC se traduz em aumento no pagamento de honras e redução nos recursos destinados a garantir novos financiamentos. Portanto, cabe às SGC buscarem alternativas para evitar, ou pelo menos, reduzir os impactos em seu ambiente de negócios.

Assim sendo, nossas recomendações para que as SGC tenham uma atuação mais proativa são as seguintes:

1. Avaliar em conjunto com as instituições financeiras a situação atual dos clientes no que se refere ao comportamento das vendas, dos custos e da lucratividade.

2. Identificar empresas que sinalizem uma possível dificuldade em manter os pagamentos dos empréstimos em dia, se mantido o quadro econômico atual.

3. Propor uma renegociação entre as instituições financeiras e os credores tendo em vista o alongamento de prazos e redução nos valores das prestações de empréstimos.

4. Buscar apoio do Sebrae local para implementar controles financeiros para fins de melhoria na gestão das empresas associadas.

5. Instruir as empresas a renegociarem com os fornecedores, também em vista do alongamento dos prazos para cumprir seus compromissos.

6. Contribuir para uma revisão do planejamento das empresas tendo em vista as alterações nas taxas de juros e nos demais custos.

7. Orientar os clientes a buscarem maior liquidez nos ativos para suprir eventuais faltas de capital de giro ou inadimplência.

Esperamos ter contribuído para clarificar a atual situação econômica e seu impacto nos pequenos negócios e também quais caminhos podem ser seguidos para reduzir os riscos e custos inerentes a este momento.

Novo cenário econômico e o seu impacto nos pequenos negócios — Portal SGC

Adalberto de Souza Luiz, analista de Serviços Financeiros do Sebrae Nacional

Artigo elaborado em 16 de abril de 2015