Com o objetivo de auxiliar as empresas que importam ou exportam os mais diversos produtos, o SEBRAE apresenta uma série de Pesquisas de Comércio Exterior relacionadas a alimentos, artefatos do lar, artesanato, bebidas, charutos, brinquedos, confecção e têxtil, construção civil, cosméticos, calçados e bolsas, cama, mesa e banho e casa e decoração.

Nesta e nas próximas postagens o SEBRAE traz um apanhado de informações referentes à Barreiras Técnicas, Barreiras Tarifárias, Acordos Preferenciais e Corrente de Comércio, focadas principalmente nos EUA e México para diversos produtos alimentícios, baseados no estudo Pesquisa de Comércio Exterior: Confecção e Têxtil.

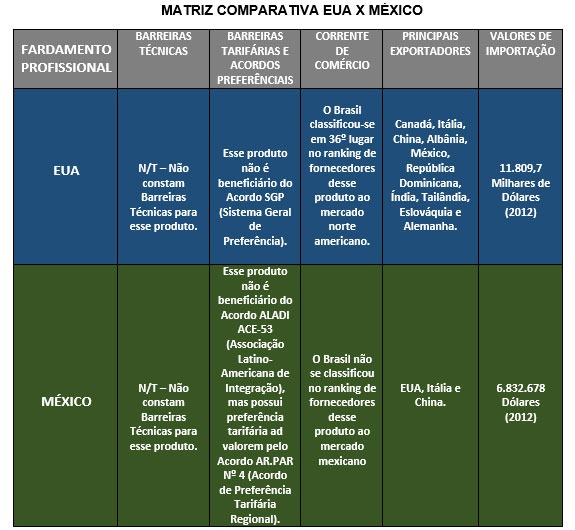

Produto – Fardamento Profissional – Relações entre Estados Unidos e México

1 – EUA – FARDAMENTO PROFISSIONAL – HTS 6217.90.90

No tratamento tarifário da aduana americana aplicado ao produto importado FARDAMENTO PROFISSIONAL – HTS 6217.90.90 – calcula-se o imposto de 14,6% para MFN (Nação Mais Favorecida) sobre o valor aduaneiro, ou seja, 14,6% ao componente ad valorem. Desse modo, enquanto MFN, o Brasil enquadra-se no valor de imposto mencionado anteriormente.

Esse produto não é beneficiário do Acordo SGP (Sistema Geral de Preferência).

Os 10 países principais exportadores desse produto para os EUA são: Canadá, Itália, China, Albânia, México, República Dominicana, Índia, Tailândia, Eslováquia e Alemanha.

O Brasil classificou-se em 36º lugar no ranking de fornecedores desse produto ao mercado norte americano. Entretanto a participação brasileira em geral ainda é pouco significativa, considerando que o maior valor já exportado desde 2010 foi US$ 20 mil.

No primeiro trimestre de 2013, houve um aumento de 2,6% nas importações americanas para esse item.

Colômbia, Coreia e Hong Kong tiveram uma redução nas exportações desse produto aos EUA no primeiro trimestre de 2013. Por sua vez, nos demais países listados nota-se um crescimento moderado nas exportações desse item para os EUA em 2013, em relação ao mesmo período de 2012.

Observa-se também que 60,7% das importações americanas desse item são oriundas de países que não são atendidos por acordos de preferências tarifárias. É importante ressaltar que em geral houve uma redução do total importado pelos EUA no que tange à participação dos acordos comerciais.

2 – México – FARDAMENTO PROFISSIONAL – NALADI 6217.90.01

O tratamento tarifário da aduana mexicana aplicado ao produto importado FARDAMENTO PROFISSIONAL – NALADI 6217.90.01 – é baseado na somatória do cálculo dos seguintes impostos: Arancel (Tarifa) + DTA Derecho de Trámite Aduanero (Direito de Trâmite Aduaneiro) + Validación (custo fixo por validação) + IVA = Imposto de Importação mexicano. Portanto, para este item deve-se calcular o Imposto Geral de Importação – Tarifa (Impuesto General de Importación – Arancel) de 20% (Isento para países membros do ALADI) sob valor aduaneiro CIF, em seguida adicionar a aplicação de uma taxa de 16% de IVA (Imposto sobre o valor Agregado); além de acrescer, também, os custos com DTA e Validação, cobradas na ocasião do desembaraço aduaneiro.

Obs.: Estes cálculos devem ser feitos sob o valor aduaneiro CIF (Cost, Insurance and Freight).

Esse produto não é beneficiário do Acordo ALADI ACE-53 (Associação Latino-Americana de Integração), mas possui preferência tarifária ad valorem pelo Acordo AR.PAR Nº 4 (Acordo de Preferência Tarifária Regional), que prevê desconto de 20% sobre a tarifa Arancel (Imposto Geral de Importação). Assim, considera-se para fins de cálculo a aplicação conforme exemplo:

20% preferência ad valorem sobre o imposto Arancel (20% para esse item) = 4% de abatimento

= 20% Arancel – 4% (preferência ad valorem) = 16% imposto devido para item NALADI – 1983 – 6111199*.

* classificação do produto na ocasião da assinatura do Acordo de Preferência Regional.

Os EUA destacam-se como o principal país originário das importações mexicanas para esse item, com 59,65% do total importado no ano de 2012, seguido pela Itália, com 17,3%, e pela China, com 15%. Juntos esses países dominam o mercado com 91,95%.

O Brasil não se classificou no ranking dos principais fornecedores desse produto ao mercado mexicano, oferecendo uma participação nada significativa, no valor de 5 dólares no ano de 2012 e 141 dólares em 2011.

Do mesmo modo, as importações mexicanas para esse item atingiram uma queda de 107% em 2012. Assim, considera-se que esse é um mercado relativamente incipiente, com números pouco expressivos em seu histórico de importações.

Confira a Pesquisa completa no link abaixo:

Pesquisa de Comércio Exterior: Confecção e Têxtil.

Veja outras matérias como essa no site do Sebrae Mercados.