Com o objetivo de auxiliar as empresas que importam ou exportam os mais diversos produtos, o Sebrae apresenta uma série de Pesquisas de Comércio Exterior relacionadas à: alimentos, artefatos do lar, artesanato, bebidas, charutos, brinquedos, confecção e têxtil, construção civil, cosméticos, calçados e bolsas, cama, mesa e banho e casa e decoração.

Nessa e nas próximas postagens faremos um compilado de informações referentes a Barreiras Técnicas, Barreiras Tarifárias, Acordos Preferenciais e Correntes de Comércio, focadas principalmente nos EUA e México para diversos produtos alimentícios, baseados no estudo: Pesquisa de Comércio Exterior: Calçados e bolsas.

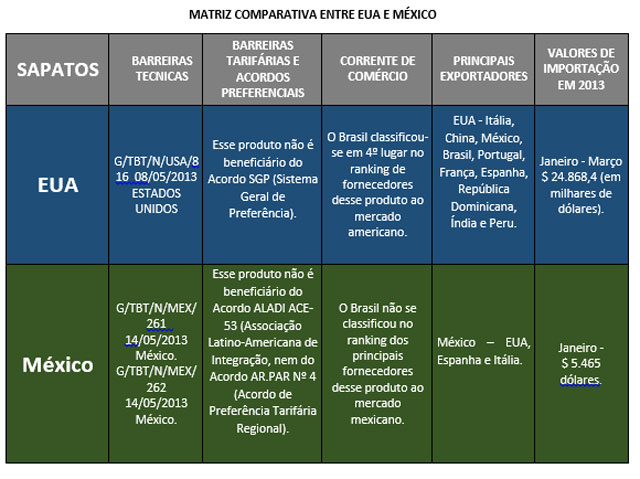

Produto – Sapatos – Relações entre Estados Unidos e México

1 – EUA – SAPATOS — HTS 6403.51.90

O tratamento tarifário da aduana americana aplicado ao produto importado SAPATOS — HTS 6403.51.90 — consiste em calcular imposto de 10% para MFN (Nação Mais Favorecida) sobre o valor aduaneiro, ou seja, multiplicar 10% ao componente ad valorem. Desse modo, na posição de MFN, o Brasil enquadra-se no valor de imposto acima mencionado.

Este produto não é beneficiário do Acordo SGP (Sistema Geral de Preferência).

Os 10 principais exportadores desse produto para os EUA são: Itália, China, México, Brasil, Portugal, França, Espanha, República Dominicana, Índia e Peru.

O Brasil classificou-se em 4º lugar no ranking de fornecedores desse produto ao mercado americano, participando com 2,9% do total importado pelos EUA. Além disso, constata-se um aumento de 98,1% nas exportações brasileiras desse produto para os EUA.

Houve, portanto, um acréscimo considerável na venda desses produtos entre o período de janeiro e março de 2013, em relação ao mesmo período em 2012.

Em 2013, no primeiro trimestre, houve um aumento de 26,9% nas importações americanas desse item.

China e República Dominicana tiveram uma redução nas exportações desse produto aos EUA no primeiro trimestre de 2013. Itália, Portugal, França, Espanha, Índia e Reino Unido, no entanto, alcançaram um crescimento satisfatório. O Reino Unido apresentou uma variação percentual crescente de 435,7% nas exportações de sapatos para os EUA no primeiro trimestre de 2013, em relação ao mesmo período de 2012.

Observa-se também que 78,7% das importações americanas desse item são oriundas de países que não são atendidos por acordos de preferências tarifárias. No entanto, é importante considerar que, entre os principais fornecedores externos desse produto para os EUA, possuem preferência Tarifária o México, por meio do North American Free Trade Agreement (NAFTA), participando com 20,3% do total importado pelos EUA, e República Dominicana, por meio do Central American Free Trade Agreement (CAFTA), com uma participação de 0,8%.

2 – México – SAPATOS — NALADI 6403.99.01

O tratamento tarifário da aduana mexicana aplicado ao produto importado SAPATOS — NALADI 6403.99.01 — é baseado na somatória do cálculo dos seguintes impostos: Arancel (Tarifa) + DTA — Derecho de Trámite Aduanero (Direito de Trâmite Aduaneiro) + Validación (custo fixo por validação) + IVA = Imposto de Importação mexicano. Esse cálculo deverá ser feito sob o valor aduaneiro CIF (Cost, Insurance and Freight).

Portanto, para esse item deve-se calcular o Imposto Geral de Importação (Impuesto General de Importación – Arancel) de 20% sob valor aduaneiro CIF, em seguida adicionar a aplicação de uma taxa de 16% de IVA (Imposto sobre o Valor Agregado), calculada também sobre o valor aduaneiro CIF.

Maiores detalhes sobre os cálculos tarifários poderão ser encontrados no capítulo ANEXOS do estudo Pesquisa de Comércio Exterior: Calçados e bolsas.

Esse produto não é beneficiário do Acordo ALADI ACE-53 (Associação Latino-Americana de Integração, nem do Acordo AR.PAR Nº 4 (Acordo de Preferência Tarifária Regional).

Os EUA destacam-se como o principal país originário das importações mexicanas para esse item, participando com 40,43% do total importado no ano de 2012; na sequência vem a Espanha, com 21,81%, e em seguida a Itália, com 11,76%. Juntos esses países dominam o mercado com 74%.

O Brasil não se classificou no ranking dos principais fornecedores desse produto ao mercado mexicano, oferecendo uma participação pouco significativa, no valor de apenas 2,63 mil dólares no ano de 2011. Além disso, percebe-se uma queda significativa nas exportações brasileiras desse produto ao México, já que não registraram volume de exportação brasileira entre os anos de 2012 e 2013.

As importações mexicanas para esse item atingiram uma queda de 150% em 2012. Assim, considera-se que esse é um mercado relativamente incipiente, com números nada expressivos em seu histórico de importações.

No entanto, é importante considerar que entre os principais fornecedores externos desse produto para o México, possuem preferência Tarifária os EUA, por meio do North American Free Trade Agreement (NAFTA).

Confira a Pesquisa completa no link abaixo:

Pesquisa de Comércio Exterior: Calçados e bolsas.

Veja outras matérias como essa no site do Sebrae Mercados.