Você sabe como funciona a aposentadoria do autônomo? As regras para a aposentadoria destes profissionais são um pouco diferentes e exigem um planejamento maior.

Ou seja, é muito importante que os autônomos conheçam bem as regras para a aposentadoria. Dessa forma, isto evitará muitos problemas no futuro, especialmente no momento de se aposentar.

Portanto, eu vou explicar o que autônomo precisa fazer para se aposentar mais cedo com o maior valor possível.

Você vai entender os requisitos desta aposentadoria, como calcular o seu valor e até mesmo como funcionam as contribuições previdenciárias para estes profissionais.

O que é profissional autônomo?

Antes de entender a sua aposentadoria, você precisa compreender o que é um profissional autônomo.

De forma simples, o profissional autônomo é todo aquele que exerce atividade econômica por conta própria. Ou seja, são profissionais que não possuem vínculo de emprego com outra pessoa ou empresa.

Alguns exemplos de profissionais autônomos são:

- Empresários;

- Médicos;

- Engenheiros;

- Advogados;

- Dentistas;

- Veterinários;

- Pintores;

- Vendedores ambulantes;

- Entre outros.

Porém, o importante é que estes profissionais exerçam suas atividades por conta própria, sem um empregador.

O autônomo tem direito à aposentadoria?

Trabalhar por conta própria é o sonho de muitos brasileiros. Porém, a opção por este caminho também gera algumas responsabilidades bem diferentes para estes trabalhadores.

Se você exerce atividade econômica por conta própria ou presta serviços para outras pessoas ou empresas sem vínculo de emprego, você pode receber benefícios previdenciários. E, inclusive, tem direito à aposentadoria pelo INSS.

Porém, se você é um profissional autônomo, você é o próprio responsável pelo gerenciamento e pagamento das suas contribuições previdenciárias.

Ou seja, você pode receber benefícios por incapacidade (auxílio-doença e aposentadoria por invalidez). Também pode deixar pensão por morte para seus dependentes. E até mesmo receber uma aposentadoria por idade ou tempo de contribuição no futuro.

Mas tudo isto depende de organização e planejamento por parte destes profissionais.

Vale a pena pagar INSS?

Esta é uma dúvida muito comum entre os profissionais autônomos: será que vale a pena pagar INSS? Na minha opinião, vale a pena!

Muitos autônomos costumam calcular o valor da contribuição e chegar à conclusão de que o valor da aposentadoria não compensa aquele “investimento”.

Porém, o valor da contribuição até pode ser um pouco caro para alguns profissionais. Mas garante tranquilidade no futuro em várias situações.

Por exemplo, ao contribuir com o INSS, você tem direito a:

- Benefícios por incapacidade (auxílio-doença ou aposentadoria por invalidez), caso fique doente e não possa trabalhar por um período;

- Pensão por morte para seus dependentes (cônjuge e filhos, principalmente);

- Salário-maternidade, em caso de nascimento de um filho ou adoção; e

- Uma aposentadoria no futuro, ao completar os requisitos do benefício.

Para aqueles autônomos com menos recursos, a legislação previdenciária ainda prevê contribuições reduzidas de até 11% sobre o valor do salário mínimo… Tudo vai depender da sua situação concreta e das suas expectativas.

Uma boa alternativa para aqueles que têm dúvidas sobre as vantagens de pagar o INSS é fazer um planejamento previdenciário.

Em alguns casos, um planejamento previdenciário pode revelar formas de você pagar uma contribuição menor, se aposentar mais cedo ou até receber uma aposentadoria com valor mais alto.

Como pagar o INSS como autônomo?

Como eu disse antes, cabe ao profissional autônomo recolher as suas próprias contribuições previdenciárias. Ou seja, o próprio autônomo deve gerar as suas guias da Previdência Social com as informações corretas e efetuar o respectivo pagamento.

Esta tarefa pode parecer um pouco complicada para quem nunca fez isto antes. Porém, ao se acostumar, você perceberá que não há muito mistério.

Primeiramente, você precisa entender que tipo de segurado do INSS é o autônomo. Eu digo isto porque há vários tipos de segurados do INSS:

- Empregados urbanos, domésticos e rurais;

- Trabalhadores avulsos;

- Segurados especiais;

- Contribuintes individuais; e

- Contribuintes facultativos.

Segurados empregados são aqueles trabalhadores com carteira assinada. Os avulsos são aqueles que prestam serviços sem vínculo de emprego, mas com a intermediação de um órgão gestor ou sindicato. E os segurados especiais são os pequenos produtores rurais.

A dúvida maior para os autônomos é em relação aos contribuintes individuais e facultativos. Por não entenderem bem a diferença, muitos autônomos fazem o seu recolhimento de forma errada.

E, ao pagar o INSS de forma errada, você pode estar jogando dinheiro fora.

É que o INSS pode simplesmente desconsiderar as suas contribuições. E o pior: a sua aposentadoria pode ser negada se você não fizer tudo do jeito certo.

Afinal, o autônomo deve pagar o INSS como contribuinte individual ou facultativo?

Diferença entre contribuinte individual e facultativo

Como eu disse, o profissional autônomo não deve confundir o contribuinte individual com o contribuinte facultativo.

Contribuinte facultativo

Resumidamente, o contribuinte facultativo é aquele que não exerce atividade remunerada, mas deseja se filiar ao INSS para garantir alguns benefícios.

Ou seja, o contribuinte facultativo não tem a obrigação de pagar o INSS. É uma “escolha” daquela pessoa que não exerce atividade remunerada, mas deseja estar protegida pelo INSS e receber uma aposentadoria no futuro.

Exatamente por isso o contribuinte facultativo pode escolher o valor que deseja pagar para o INSS. Mas é claro que isto vai afetar também o valor dos benefícios

Como não exerce atividade remunerada, o contribuinte facultativo tem um “período de graça” menor que os demais segurados.

Ou seja, depois que param de pagar o INSS, os contribuintes facultativos só ficam protegidos pela Previdência Social por mais seis meses. Já a proteção dos demais segurados dura mais 12 meses, inclusive para os contribuintes individuais.

Contribuinte individual

Por outro lado, o contribuinte individual é aquele que exerce atividade econômica por conta própria, sem vínculo de emprego com outra pessoa ou empresa.

Ou seja, é exatamente o caso dos autônomos. Portanto, o profissional autônomo deve se filiar ao INSS como contribuinte individual.

Porém, ao contrário dos contribuintes facultativos, os contribuintes individuais são segurados obrigatórios do INSS. Portanto, legalmente, os autônomos estão obrigados a pagar o INSS.

Na prática, como muitos autônomos trabalham na informalidade, acabam deixando a obrigação de pagar o INSS um pouco “de lado”.

Assim, ficam desprotegidos pelo INSS e podem acabar perdendo direitos importantes como o auxílio-doença, a pensão por morte e até mesmo uma aposentadoria no futuro.

Outra consequência importante do fato de ser um segurado obrigatório é que o autônomo não pode escolher livremente o valor que pretende pagar para o INSS.

A não ser que opte pelo plano simplificado, o autônomo deve pagar o INSS com um percentual calculado sobre o valor efetivamente recebido naquele mês.

Eu vou explicar como é feito o cálculo da contribuição dos autônomos. Contudo, como a definição do valor da contribuição é a última etapa neste procedimento, vou primeiro explicar o passo a passo para pagar as contribuições previdenciárias.

Passo a passo para pagar as contribuições previdenciárias

Inicialmente, pode parecer um pouco complexo este procedimento. Porém, depois que você pegar a prática, vai ficar tudo bem mais fácil.

Para facilitar, vou apresentar um passo a passo. Ou seja, vou explicar tudo o que um autônomo precisa fazer para pagar suas contribuições previdenciárias e garantir a proteção do INSS.

É importante que você faça tudo na forma como eu vou explicar. Como eu disse antes, pagar o INSS de forma errada é o mesmo que não pagar o INSS.

Portanto, você pode estar simplesmente jogando dinheiro fora. E, com certeza, não é isto que você deseja fazer.

1º passo: inscrição no INSS

Para começar a contribuir, você precisa de uma inscrição no INSS. E aqui nós vamos precisar dividir dois cenários:

- O primeiro para aqueles que sempre foram autônomos e nunca contribuíram com o INSS; e

- O segundo para aqueles que hoje são autônomos, mas já trabalharam com carteira assinada no passado e já contribuíram com o INSS.

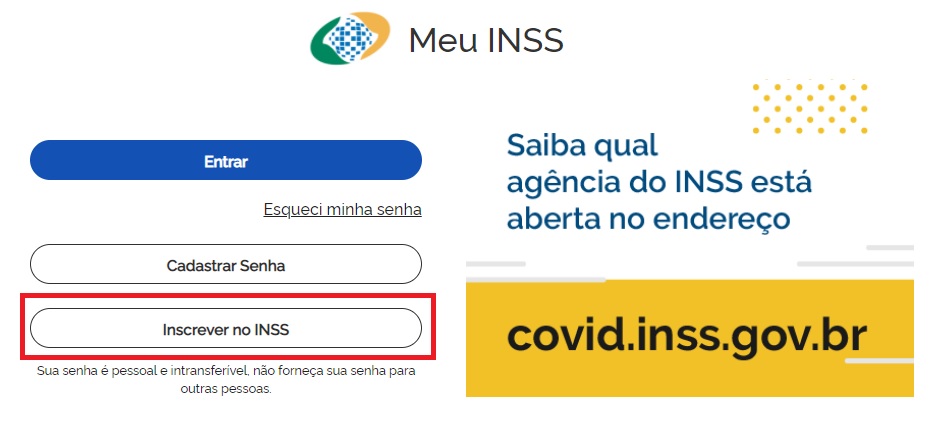

Se você é autônomo e nunca contribuiu com o INSS, precisa fazer a inscrição “do zero”. Ou seja, precisar acessar a página do Meu INSS e escolher a opção Inscrever no INSS:

Em seguida, você será encaminhado para uma página de inscrição. Após selecionar as opções Inscrição e Filiado, você deve informar o seu nome completo, o nome da sua mãe, a sua data de nascimento e o seu CPF para prosseguir com a inscrição.

Após concluir o seu processo de inscrição, você receberá um Número de Identificação – NIT. Você precisará deste número para fazer as suas contribuições para o INSS.

Caso você já tenha trabalhado com carteira assinada anteriormente, eu tenho uma boa notícia. Você não precisará fazer uma nova inscrição.

Na verdade, a sua antiga inscrição servirá para que você possa contribuir como autônomo (contribuinte individual). Para isso, você precisará apenas usar o número do seu NIT/PIS/PASEP.

Como consultar o número do NIT/PIS/PASEP

Normalmente, o número do NIT/PIS/PASEP está na folha de identificação da sua Carteira de Trabalho.

Mas se você perdeu a sua Carteira de Trabalho e o número do seu PIS/NIT, há solução! Em alguns casos, você pode consultar este número sem sair de casa.

A primeira alternativa é por meio do Meu INSS. Você vai precisar fazer o login na plataforma e, em seguida, acessar a função Meu Cadastro.

O número do seu NIT/PIS/PASEP deve estar nas suas informações cadastrais:

Se você ainda não tem cadastro no Meu INSS ou não sabe usar o sistema, eu já escrevi um guia completo que deve ajudá-lo.

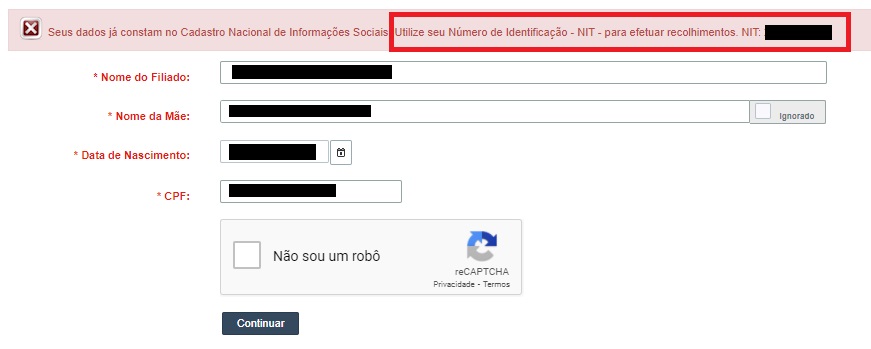

A outra alternativa é tentar fazer uma nova inscrição no INSS por meio do CNIS. Ao informar os seus dados, o sistema deve negar a sua nova inscrição e informar o número de seu NIT/PIS/PASEP:

Agora que você já fez a sua inscrição no INSS ou já identificou o número do seu NIT/PIS/PASEP, deve passar para o segundo passo.

2º passo: inscrição no CNPJ ou no CAEPF

Hoje em dia, com a criação da figura do Microempreendedor Individual (MEI), qualquer profissional autônomo pode conseguir o seu CNPJ com uma maior facilidade.

Na maioria dos casos, é bem vantajoso para o autônomo possuir um CNPJ. Além de pagar impostos menores com o chamado Simples Nacional, fica mais fácil emitir notas fiscais, abrir conta bancária para o negócio e até mesmo conseguir empréstimos.

Porém, ainda há profissionais autônomos que preferem trabalhar sem CNPJ. Ou seja, profissionais autônomos que prestam seus serviços em nome da pessoa física mesmo.

Porém, para validar as suas contribuições previdenciárias e garantir a sua aposentadoria, o profissional autônomo precisa formalizar a sua atividade. Isto pode ser feito por meio do:

- Cadastro Nacional da Pessoa Jurídica (CNPJ); ou

- Cadastro de Atividade Econômica da Pessoa Física (CAEPF).

Se você já tem CNPJ, não precisa se preocupar mais com isso. Porém, se trabalha sem CNPJ, provavelmente precisa fazer um cadastro no CAEPF.

Esse cadastro pode ser feito por meio do Portal e-CAC, no site da Receita Federal. Você deve fazer login no Portal com um certificado digital ou código de acesso.

Em seguida, você deve usar a opção Cadastros para finalizar a inscrição no CAEPF.

Profissões dispensadas do cadastro no CAEPF

Porém, há alguns profissionais autônomos cujas atividades não são consideradas “empresariais”. Portanto, não estão obrigados a fazer o cadastro no CAEPF, mesmo que não possuam CNPJ.

As profissões que não são equiparadas a empresa e não precisam deste cadastro são as seguintes:

- Médicos, engenheiros, advogados, dentistas, veterinários, professores, economistas, contadores, jornalistas, pintores, escritores, escultores e (e profissões assemelhadas);

- Profissões, ocupações e prestação de serviços não comerciais;

- Agentes, representantes e outras pessoas sem vínculo empregatício que não praticam os atos comerciais por conta própria;

- Serventuários da Justiça, como tabeliães, notários, oficiais públicos, entre outros;

- Corretores, leiloeiros e despachantes, seus prepostos e seus adjuntos;

- Exploração individual de contratos de empreitada; e

- Exploração de obras artísticas, didáticas, científicas, urbanísticas, projetos técnicos de construção, instalações ou equipamentos, exceto quando não explorados diretamente pelo autor ou criador.

Em caso de dúvidas, um advogado especialista em INSS pode ajudá-lo a formalizar a sua atividade para garantir a sua aposentadoria de autônomo.

3º passo: emitir e pagar a Guia da Previdência Social (GPS)

Agora que você já tem inscrição no INSS e está com a sua atividade formalizada, deve começar a emitir e pagar a sua Guia da Previdência Social (GPS).

Para isso, você deve acessar o Sistema de Acréscimos Legais (SAL) da Receita Federal. Em seguida, deve usar a opção Contribuintes Filiados a partir de 29/11/1999.

Depois deve escolher a categoria Contribuinte Individual e informar o seu número do NIT/PIS/PASEP.

Na sequência, você deve confirmar os seus dados cadastrais. Por fim, você deve informar a competência (mês a que a contribuição se refere), o valor do salário de contribuição, além de escolher o código de pagamento e a data de pagamento.

Em relação à data de pagamento, você deve pagar a sua contribuição até o dia 15 do mês seguinte àquele ao qual a contribuição se refere. Por exemplo, se a contribuição é referente ao mês de fevereiro, você deve pagá-la até o dia 15 de março para evitar multas e juros.

Já os códigos de pagamento disponíveis são os seguintes:

- 1007 – Contribuinte Individual – Recolhimento Mensal NIT/PIS/PASEP;

- 1163 – Contribuinte Individual – Opção 11% (art. 80 da LC nº 123/2006) Recolhimento Mensal – NIT/PIS/PASEP;

- 1120 – Contribuinte Individual – Recolhimento Mensal – Com dedução de 45% (Lei nº 9.876/1999) – NIT/PIS/PASEP;

- 1236 – CI Optante LC 123 Mensal Rural;

- 1287 – CI Mensal Rural; e

- 1805 – CI com Direito a Dedução Mensal – Rural.

A escolha por cada um destes códigos depende da espécie e do valor da contribuição. Dessa forma, você vai entender qual código deve escolher ao entender quanto deve pagar para garantir a sua aposentadoria de autônomo.

E é isto que eu vou explicar a partir de agora.

Quanto pagar para o INSS?

O autônomo possui três possibilidades de recolhimento para o INSS, com valores menores ou maiores a depender da natureza do serviço e das suas pretensões.

Eu vou explicar cada uma destas possibilidades separadamente. E, ao final, você vai conseguir identificar as possibilidades para o seu caso e qual vale mais a pena.

Alíquota integral de 20% (plano normal)

Em regra, o autônomo deve pagar uma contribuição mensal de 20% sobre o valor dos seus rendimentos em cada mês, limitado ao salário mínimo e ao teto do INSS.

Em 2021, o salário mínimo é R$ 1.100,00 e o teto do INSS é R$ 6.433,57. Portanto, o valor da contribuição mensal pode variar entre R$ 220,00 e R$ 1.286,71 com esta alíquota.

Por exemplo, um autônomo que ganha R$ 3.000,00 no mês, vai pagar uma contribuição de R$ 600,00 (20% dos R$ 3.000,00).

Este valor pode parecer um pouco caro. Porém, a contribuição com esta alíquota garante ao autônomo praticamente todos os benefícios do INSS.

Isto inclui o auxílio-doença, a pensão por morte e todas as aposentadorias (por idade, por tempo de contribuição, especial ou por invalidez).

Se você é um trabalhador autônomo urbano e pretende contribuir com base nesta regra, deve gerar a sua GPS com o código 1007. Se é trabalhador rural, deve usar o código 1287.

Mas atenção: esta regra é válida para os autônomos que prestam serviços para pessoas físicas.

Se você é autônomo, presta serviços para pessoas jurídicas e quer ter direito a todos os benefícios do INSS, deve contribuir com base na próxima regra.

Alíquota de 11% (prestadores de serviços para pessoas jurídicas)

O autônomo que presta serviços para pessoas jurídicas deve seguir uma regra diferente. Ao contrário do que ocorre com os autônomos que prestam serviços para pessoas físicas, a contribuição dos autônomos que prestam serviços para pessoas jurídicas deve ser recolhida pela própria empresa.

Ou seja, o autônomo que presta serviços para pessoas jurídicas não deve se preocupar com o recolhimento das suas contribuições previdenciárias. Na realidade, este autônomo deve exigir apenas que o desconto seja feito em seu Recibo de Pagamento.

Normalmente, mas a depender do regime tributário da empresa, esta alíquota a ser descontada é de apenas 11%. Este recolhimento pode ser feito pelos códigos 1120 (urbanos) ou 1805 (rurais).

Ou seja, a contribuição do autônomo que presta serviços para pessoas jurídicas costuma ser menor que a de autônomos que prestam serviços para pessoas físicas.

Com esta contribuição, o autônomo vai ter direito aos mesmos benefícios do plano normal.

Alíquota de 11% (plano simplificado)

Este plano simplificado é uma opção para aqueles autônomos que não prestam serviços para pessoas físicas. Você vai pagar menos, porém também terá alguns direitos a menos.

Ao optar por este plano, o contribuinte individual vai pagar uma alíquota de 11% sobre o valor salário mínimo. Este recolhimento pode ser feito pelos códigos 1163 (urbanos) ou 1236 (rural).

Como o salário mínimo está no valor de R$ 1.100,00 no ano de 2021, o valor da contribuição mensal será de R$ 121,00.

Ao optar por esta regra, o autônomo abre mão do direito à aposentadoria por tempo de contribuição. Além disso, o valor dos seus benefícios previdenciários não poderá superar o valor de um salário mínimo.

Caso, no futuro, você se arrependa desta opção, pode procurar o INSS e fazer a complementação das suas contribuições.

INSS retroativo: vale a pena pagar as contribuições em atraso?

Como é um segurado obrigatório do INSS, o autônomo pode fazer o recolhimento de suas contribuições em atraso. Isto pode garantir o recebimento de uma aposentadoria ou outro benefício previdenciário.

Se você já está inscrito na categoria de autônomo perante o INSS e o atraso é inferior a cinco anos, você pode fazer o pagamento de suas contribuições em atraso sem a necessidade de comprovar o exercício da atividade econômica.

Porém, se você ainda não tinha inscrição perante o INSS ou o atraso é superior a cinco anos, você vai precisar primeiro comprovar a atividade de autônomo para depois fazer os pagamentos.

Em alguns casos, o pagamento das contribuições em atraso pode completar o tempo de contribuição necessário para a sua aposentadoria. Nestes casos, pode valer muito a pena fazer os recolhimentos em atraso.

Como comprovar a atividade de autônomo?

Como eu disse, para fazer o recolhimento de contribuições em atraso, o autônomo precisa demonstrar o efetivo exercício da atividade economica.

Eu costumo recomendar que todos os autônomos formalizem a sua atividade profissional. Se a sua atividade profissional estiver formalizada, com a inscrição em CNPJ ou CAEPF e emissão de recibos, vai ser bem fácil comprovar a sua atividade.

Porém, também há outras formar de comprovar a sua atividade. Por exemplo:

- Recibos e/ou documentos que comprovem o serviço;

- Declaração de imposto de renda;

- Contratos;

- Extratos bancários;

- Registros em conselho de classe ou sindicato;

- Inscrição profissional em órgãos públicos;

- Fotografias; e

- Informações cadastrais com indicação da atividade (em prontuários médicos e documentos escolares, por exemplo).

O ideal é que você reúna a maior quantidade possível de documentos antes de pagar as contribuições em atraso. Isto pode garantir a sua aposentadoria de autônomo e o recebimento de outros benefícios previdenciários.

Quais os requisitos da aposentadoria do autônomo?

Como contribuinte individual, o profissional autônomo é um segurado obrigatório do INSS como os empregados com carteira assinada.

Portanto, o autônomo tem direito às mesmas aposentadorias que os demais segurados, com as mesmas regras: aposentadoria por idade, por tempo de contribuição e até especial.

Aposentadoria por idade do autônomo

Basicamente, para se aposentar por idade, o homem precisa de 65 anos e a mulher de 62 anos após reforma da previdência. Todavia, há regras de transição que podem diminuir a idade das mulheres para 60 anos.

Se você começou a trabalhar antes da reforma da previdência (13/11/2019), precisa de 15 anos de contribuição além do requisito da idade. Para os homens que começaram a trabalhar depois da reforma, o tempo mínimo de contribuição é de 20 anos.

Aposentadoria por tempo de contribuição do autônomo

O autônomo também pode se aposentar por tempo de contribuição.

Antes da reforma da previdência (13/11/2019), o trabalhador homem precisava de 35 anos de contribuição. E a mulher de 30 anos para receber este benefício.

Não havia requisito de idade mínima.

Infelizmente, a reforma da previdência acabou com este benefício. Mas ainda é possível se aposentar por tempo de contribuição com as regras de transição:

- Idade progressiva;

- Pedágio de 50%;

- Pedágio de 100%; e

- Regra dos pontos.

Para entender cada uma destas regras, leia o nosso guia completo sobre a aposentadoria por tempo de contribuição.

Aposentadoria especial do autônomo

O profissional autônomo exposto a agentes nocivos à saúde pode receber a aposentadoria especial.

Estes agentes nocivos podem ser químicos, físicos, biológicos ou periculosos. Como estão expostos a um risco maior, estes trabalhadores podem se aposentar mais cedo.

A aposentadoria especial é muito comum para profissionais autônomos da área da saúde. Por exemplo: médicos, dentistas e veterinários que atuam por conta própria.

Antes da reforma da previdência (13/11/2019), para receber a aposentadoria especial, o trabalhador precisava de:

- 25 anos de atividade especial, em caso de risco baixo;

- 20 anos de atividade especial, em caso de risco médio; ou

- 15 anos de atividade especial, em caso de risco alto.

Não havia requisito de idade mínima.

Porém, a reforma mudou bastante estas regras. A partir de agora, o trabalhador vai precisar de:

- 25 anos de atividade especial + 86 pontos, em caso de risco baixo;

- 20 anos de atividade especial + 76 pontos, em caso de risco médio; ou

- 15 anos de atividade especial + 66 pontos, em caso de risco alto.

Este mínimo de pontos é a soma da idade com o tempo de atividade especial do trabalhador. Ou seja, se você tem 50 anos de idade e 20 anos de atividade especial, você tem 70 pontos (50 + 20).

Para saber mais detalhes, leia o nosso guia completo sobre a aposentadoria especial.

Responsabilidade pelo PPP

Um último detalhe importante: atualmente, você deve provar a atividade especial por meio de um Perfil Profissiográfico Previdenciário (PPP). Como trabalha por conta própria, o autônomo é responsável pela emissão do seu próprio PPP.

Para isso, os profissionais autônomos expostos a agentes nocivos devem contratar um médico ou engenheiro do trabalho para confeccionar um Laudo Técnico das Condições do Ambiente de Trabalho (LTCAT). Então o PPP deve ser preenchido a partir do LTCAT.

Preferencialmente, estes autônomos devem produzir e guardar seus LTCATs periodicamente para garantir a aposentadoria especial no futuro (a cada três anos, por exemplo).

Qual o valor da aposentadoria do autônomo?

Assim como em relação aos requisitos, as regras quanto ao valor da aposentadoria do autônomo são as mesmas válidas para qualquer outro trabalhador.

Na prática, estas regras podem variar a depender do caso. Por exemplo, em algumas situações, vale a pena esperar alguns meses para esperar por uma aposentadoria com regra diferente e aumentar bastante o valor do seu benefício.

Em outros casos, é melhor se aposentar logo com um valor menor porque o tempo de espera não compensa o aumento. Tudo vai depender das expectativas deste trabalhador.

Valor da aposentadoria por idade do autônomo

Antes da reforma (13/11/2019), o valor da aposentadoria por idade era calculado a partir da média dos 80% maiores salários de contribuição do trabalhador de julho de 1994 em diante.

Feita esta média, o valor da aposentadoria era 70% dessa média com acréscimo de 1% para cada 12 meses de contribuição.

Ou seja, uma pessoa que se aposentava com 15 anos de contribuição recebia 85% da média dos seus salários. Para receber 100%, esta pessoa precisava de 30 anos de contribuição.

Após a reforma, a regra mudou bastante. Agora o cálculo é feito a partir da média de todos os salários de contribuição do trabalhador de julho de 1994 em diante. Não há mais o descarte dos 20% menores salários de contribuição.

Feita esta média, o valor da aposentadoria será 60% dessa média com acréscimo de 2% para cada ano de contribuição que exceder 20 anos (para os homens) ou 15 anos (para as mulheres).

Ou seja, agora uma pessoa que se aposenta com 15 anos de contribuição recebe apenas 60% da média dos seus salários. Para se aposentar com 100%, o homem precisa de 40 anos de contribuição e a mulher de 35 anos.

Para saber mais detalhes, leia o nosso guia completo sobre a aposentadoria por idade.

Valor da aposentadoria por tempo de contribuição do autônomo

Antes da reforma (13/11/2019), o valor da aposentadoria por tempo de contribuição era equivalente à média dos 80% maiores salários de contribuição, multiplicada pelo fator previdenciário.

O fator previdenciário era uma fórmula criada pelo Governo Federal para diminuir o valor do benefício daqueles trabalhadores que conseguiam se aposentar muito jovens.

Na prática, quanto menor o tempo de contribuição e a idade do aposentado, menor era o valor do benefício. E quanto maior o tempo de contribuição e a idade, maior o valor.

A forma de fugir do fator previdenciário era a aposentadoria por pontos. Inicialmente, a mulher precisava atingir 85 pontos (idade + tempo de contribuição) e o homem 95.

Depois a regra aumentou para 86/96 e, atualmente, já está em 88/98.

Caso atingisse a quantidade mínima de pontos, o valor da aposentadoria era simplesmente a média dos 80% maiores salários de contribuição. Não havia incidência de fator previdenciário.

Regras de transição

Como eu disse antes, a reforma da previdência praticamente acabou com a aposentadoria por tempo de contribuição. Mas ainda é possível conseguir este benefício com base nas regras de transição.

E cada regra de transição possui regra de cálculo diferente. Mas em todas elas o valor da aposentadoria é calculado a partir da média de todos os salários de contribuição do trabalhador a partir de julho de 1994.

Nas regras da idade progressiva e dos pontos, o valor do benefício será 60% desta média com acréscimo de 2% para cada ano que exceder 20 anos de contribuição para os homens e 15 anos para as mulheres.

Na regra do pedágio de 50%, o valor da aposentadoria será esta média multiplicada pelo fator previdenciário.

Por fim, na regra do pedágio de 100%, o valor do benefício será simplesmente 100% desta média. Como é uma regra mais difícil de ser cumprida, não há incidência de nenhum redutor.

Para entender melhor estas regras, eu recomendo que você leia o nosso guia completo sobre a aposentadoria por tempo de contribuição.

Valor da aposentadoria especial do autônomo

Antes da reforma da previdência (13/11/2019), o valor da aposentadoria especial era a média dos 80% maiores salários de contribuição do trabalhador a partir de julho de 1994.

Por conta da exposição a agentes nocivos, não havia a incidência de nenhum redutor. Assim, esta era uma das aposentadorias do INSS com melhor valor.

Porém, além de dificultar os requisitos desta aposentadoria, a reforma da previdência também tornou as regras de cálculo muito piores.

A partir de agora, o valor da aposentadoria será apenas 60% da média de todos os salários de contribuição a partir de julho de 1994, com acréscimo de 2% para cada ano que exceder 20 anos de contribuição para os homens ou 15 anos para as mulheres e mineradores de frente.

Para entender isto com mais detalhes, leia o nosso guia completo sobre a aposentadoria especial.

Planejamento de aposentadoria para autônomos

Como você deve ter percebido, a aposentadoria dos autônomos possui uma série de regras bem específicas. Além disso, é responsabilidade do próprio autônomo observá-las corretamente para garantir o recebimento de sua aposentadoria no futuro.

Adotar o procedimento errado pode fazer com que os profissionais autônomos acabem jogando dinheiro fora e se arrependam bastante no futuro.

Uma boa alternativa para aqueles autônomos que pretendem garantir uma aposentadoria no futuro é realizar um planejamento previdenciário.

Por meio de um planejamento previdenciário, os autônomos podem descobrir exatamente o que precisam fazer para garantir uma aposentadoria com o menor custo e maior valor possível.

Na prática, o planejamento previdenciário é indicado principalmente para aqueles autônomos que querem:

- Ter certeza quanto aos seus direitos previdenciários;

- Evitar desperdícios financeiros; e

- Receber uma aposentadoria com o maior valor possível.

Em alguns casos, é possível até mesmo antecipar a aposentadoria destes profissionais mediante uma análise completa do seu extrato previdenciário.

Portanto, em caso de dúvidas, um especialista em aposentadorias por ajudá-lo.